地方政府融资平台公司公益性项目债务核算暂行办法 |

时间:2010-11-08 作者: 来源:

|

|

第一部分 总说明 第一条 为了规范地方政府融资平台公司公益性项目债务的核算和报告,加强对地方政府融资平台公司管理,防范财政金融风险,根据《中华人民共和国会计法》、《国务院关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号)以及国家有关法律法规的规定,制定本办法。 第二条 本办法适用于地方政府融资平台公司发生的公益性项目债务。 本办法所指的地方政府融资平台公司,是指在中华人民共和国境内依法设立的、符合国发〔2010〕19号文件和《财政部发展改革委 人民银行 银监会关于贯彻国务院关于加强地方政府融资平台公司管理有关问题的通知相关事项的通知》(财预〔2010〕412号)相关规定的融资平台公司。 本办法所指的公益性项目,是指为社会公共利益服务、不以盈利为目的的投资项目,如市政建设、公共交通等基础设施项目,以及公共卫生、基础科研、义务教育、保障性安居工程等基本建设项目。 本办法所指的公益性项目债务,是指地方政府融资平台公司(以下简称融资平台公司)因公益性项目建设发生的债务。 融资平台公司应当按照企业会计准则、制度的规定,对本公司全部经济业务和事项进行确认、计量和报告,并按照本办法的规定就公益性项目债务相关的业务和事项设置辅助账簿体系,进行辅助核算和报告。 第三条 融资平台公司对公益性项目债务进行辅助核算,应当按照本办法规定设置和使用辅助账科目。发生公益性项目债务相关业务和事项时,应当援引相关原始凭证编号,编制记账凭证,并据以登记辅助账,做到数字准确、摘要清楚、登记及时。 第四条 融资平台公司公益性项目债务的辅助核算以权责发生制为基础。 第五条 融资平台公司应当按照本办法编制并向同级财政部门报送公益性项目债务报表。融资平台公司公益性项目债务报表由债务增减变动表、公益性项目与非公益性项目债务一览表、逾期公益性项目债务明细表、担保情况表组成。 第二部分 辅助账科目及其使用说明 第六条 公益性项目债务辅助账科目名称及编号。 序号 名 称 一、偿债资金类 1 已收款项 一般预算 政府性基金预算 国有资本经营预算 预算外 非财政性资金 2 应收款项 待分配 项目支出 转贷 应计利息 担保损失支出 财政性资金 非财政性资金 二、债务资金类 3 银行借款 未逾期 逾期 4 应付债券 5 应付利息 未逾期 逾期 6 应付款项 第七条 公益性项目债务辅助账科目使用说明。 一、“已收款项”科目 (一)本科目核算融资平台公司收到的、用于偿还公益性项目债务的财政性资金和非财政性资金。 (二)本科目应当设置“一般预算”、“政府性基金预算”、“国有资本经营预算”、“预算外”、“非财政性资金”等明细科目,并按照项目进行明细核算。其中,“政府性基金预算”明细科目下应设置“注入融资平台公司的土地使用权出让收入”、“ 因公益性项目建设获得的土地使用权出让收入返还”、“ 车辆通行费”、“其他”等明细科目,“非财政性资金”明细科目下可根据需要设置明细科目。 (三)已收款项主要账务处理如下: 1.收到用于偿还公益性项目债务的财政性资金时,按照实际收到的金额,借记本科目(一般预算、政府性基金预算、国有资本经营预算、预算外),贷记“应收款项——财政性资金”科目。 收到用于偿还公益性项目债务的非财政性资金时,按照实际收到的金额,借记本科目(非财政性资金),贷记“应收款项——非财政性资金”科目。 2.偿还公益性项目债务时,借记“银行借款”、“应付债券”、“应付利息”、“应付款项”等科目,贷记本科目。 (四)本科目期末借方余额,反映融资平台公司收到的、尚未用于偿还公益性项目债务的财政性资金和非财政性资金。 二、“应收款项”科目 (一)本科目核算融资平台公司经核实认定应当收取的、用于偿还公益性项目债务的财政性资金和非财政性资金。 (二)本科目应当设置“待分配”、“项目支出”、“转贷”、“应计利息”、“担保损失支出”、“财政性资金”、“非财政性资金”等明细科目,并按照项目进行明细核算。其中,“项目支出”明细科目下可根据需要按照支出类型设置“基础设施建设”、“房屋建筑物购建”、“设备购置”、“其他”等明细科目,“财政性资金”明细科目下应当按照偿债资金来源设置“一般预算”、“政府性基金预算”、“国有资本经营预算”、“预算外”等明细科目,“非财政性资金”明细科目下可根据需要设置明细科目。 (三)应收款项主要账务处理如下: 1.收到公益性项目债务资金时,按照核实认定的公益性项目债务金额,借记本科目(待分配),贷记“银行借款”、“应付债券”等科目。 2.将公益性项目债务资金用于支付项目支出时,按照实际支付的金额,借记本科目(项目支出),贷记本科目(待分配)。 3.将公益性项目债务资金转贷时,按照实际转贷的金额,借记本科目(转贷),贷记本科目(待分配)。 4.计提公益性项目债务利息时,按照核实认定的金额,借记本科目(应计利息),贷记“应付利息”科目。 5.对外债转贷形成的公益性项目债务,应当于会计期末按照期末汇率计算调整本科目以及“银行借款”、“应付利息”等科目的期末余额,按照调整金额,借记或贷记本科目(待分配、项目支出、转贷、应计利息),贷记或借记“银行借款”、“应付利息”等科目。 6.收到用于偿还公益性项目债务的财政性资金时,按照实际收到的金额,借记“已收款项——一般预算、政府性基金预算、国有资本经营预算、预算外”科目,贷记本科目(财政性资金)。 财政部门采用财政直接支付方式偿还公益性项目债务的,按照财政直接支付的金额,借记“银行借款”、“应付债券”、“应付利息”、“应付款项”等科目,贷记本科目(财政性资金)。 收到用于偿还公益性项目债务的非财政性资金时,按照实际收到的金额,借记“已收款项——非财政性资金”科目,贷记本科目(非财政性资金)。 7.项目完成且对应的公益性项目债务偿还完毕,下年初对相关科目进行冲转,按照有关明细科目的余额,借记本科目(财政性资金、非财政性资金),贷记本科目(项目支出、转贷、应计利息)。 8.发生属于公益性项目的担保损失时,按照核实认定的金额,借记本科目(担保损失支出),贷记“应付款项”科目。收到用于支付担保损失的财政性资金时,按照实际收到的金额,借记“已收款项”科目,贷记本科目(财政性资金)。收到用于支付担保损失的非财政性资金时,按照实际收到的金额,借记“已收款项”科目,贷记本科目(非财政性资金)。偿付担保损失时,按照实际支付的金额,借记“应付款项”科目,贷记“已收款项”科目。 担保损失偿付完毕,下年初进行冲转,借记本科目(财政性资金、非财政性资金),贷记本科目(担保损失支出)。 (四)本科目期末借方余额,反映融资平台公司应收未收的、用于偿还公益性项目债务的财政性资金和非财政性资金。 三、“银行借款”科目 (一)本科目核算融资平台公司向银行、非银行金融机构等借入的,经核实认定用于公益性项目的各种借款。 (二)本科目应当根据债务是否逾期设置“未逾期”和“逾期”明细科目,并按照债权人、项目、偿债资金来源等进行明细核算。 (三)银行借款主要账务处理如下: 1.收到银行借款资金时,按照核实认定的属于公益性项目债务的金额,借记“应收款项——待分配”科目,贷记本科目(未逾期)。 2.债务逾期时,按照逾期债务的金额,借记本科目(未逾期),贷记本科目(逾期)。 3.偿还属于公益性项目债务银行借款本金时,按照实际偿还的金额,借记本科目,贷记“已收款项”科目。 财政部门采用财政直接支付方式偿还银行借款本金的,按照财政直接支付的金额,借记本科目,贷记“应收款项——财政性资金”科目。 4. 对外债转贷形成的属于公益性项目债务的银行借款本金,应当于会计期末按照期末汇率计算调整本科目以及“应收款项”科目有关明细科目的期末余额,按照调整金额,借记或贷记“应收款项——待分配、项目支出、转贷”科目,贷记或借记本科目。 (四)本科目期末贷方余额,反映尚未偿还的属于公益性项目债务的银行借款本金。 四、“应付债券”科目 (一)本科目核算融资平台公司发行的、经核实认定用于公益性项目的债券本金。 (二)本科目应当按照债券编号、项目、偿债资金来源等进行明细核算。 (三)应付债券主要账务处理如下: 1.发行债券取得资金时,按照核实认定的属于公益性项目债务的金额,借记“应收款项——待分配”科目,贷记本科目。 2.偿还属于公益性项目债务的债券本金时,按照实际偿还的金额,借记本科目,贷记“已收款项”科目。 财政部门采用财政直接支付方式偿还属于公益性项目债务的债券本金的,按照财政直接支付的金额,借记本科目,贷记“应收款项——财政性资金”科目。 (四)本科目期末贷方余额,反映尚未偿还的属于公益性项目债务的债券本金。 五、“应付利息”科目 (一)本科目核算融资平台公司公益性项目债务计提的应付利息。 (二)本科目应当根据债务是否逾期设置“未逾期”和“逾期”明细科目,并按照债权人或债券编号、项目、偿债资金来源等进行明细核算。 (三)应付利息主要账务处理如下: 1.计提公益性项目债务利息时,按照核实认定的金额,借记“应收款项——应计利息”科目,贷记本科目。 2. 债务逾期时,按照逾期债务的金额,借记本科目(未逾期),贷记本科目(逾期)。 3.偿还公益性项目债务利息时,按照实际偿还的金额,借记本科目,贷记“已收款项”科目。 财政部门采用财政直接支付方式偿还公益性项目债务利息的,按照财政直接支付的金额,借记本科目,贷记“应收款项——财政性资金”科目。 4.对外债转贷形成的公益性项目债务利息,应当于会计期末按照期末汇率计算调整本科目以及“应收款项”科目有关明细科目的期末余额,按照调整金额,借记或贷记“应收款项——应计利息”科目,贷记或借记本科目。 (四)本科目期末贷方余额,反映尚未偿还的公益性项目债务利息。 六、“应付款项”科目 (一)本科目核算融资平台公司公益性项目债务中除银行借款、应付债券、应付利息以外的其他各种应付款项,如担保损失支出等。 (二)本科目应当按照债权人、项目、偿债资金来源等进行明细核算。 (三)应付款项主要账务处理如下: 1.发生属于公益性项目的担保损失时,按照核实认定的金额,借记“应收款项——担保损失支出”科目,贷记本科目。收到用于支付担保损失的财政性资金时,按照实际收到的金额,借记“已收款项”科目,贷记“应收款项——财政性资金”科目。收到用于支付担保损失的非财政性资金时,按照实际收到的金额,借记“已收款项”科目,贷记“应收款项——非财政性资金”科目。偿付担保损失时,按照实际支付的金额,借记本科目,贷记“已收款项”科目。 2. 发生除担保损失外的属于公益性项目债务的应付款项时,按照核实认定的债务金额,借记“应收款项——待分配”科目,贷记本科目。收到用于偿还应付款项的财政性资金时,按照实际收到的金额,借记“已收款项”科目,贷记“应收款项——财政性资金”科目。收到用于偿还应付款项的非财政性资金时,按照实际收到的金额,借记“已收款项”科目,贷记“应收款项——非财政性资金”科目。实际支付时,按照实际支付的金额,借记本科目,贷记“已收款项”科目。 (四)本科目期末贷方余额,反映尚未偿还的属于公益性项目债务的其他各种应付款项。

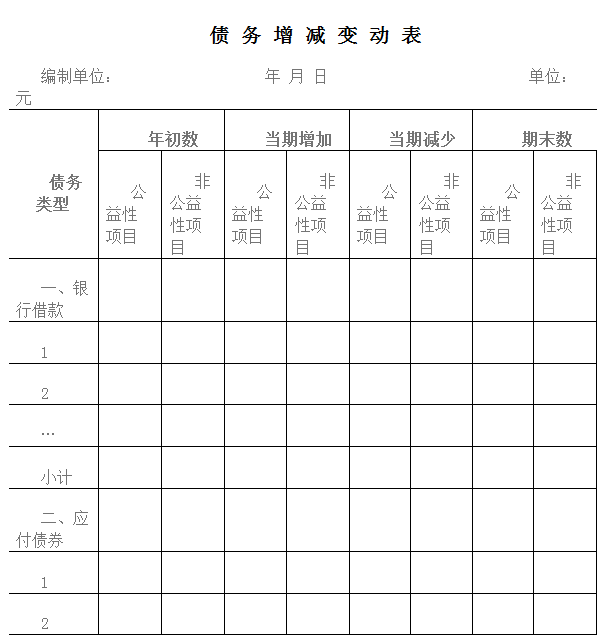

一、债务增减变动表 (一)报表样式

(二)编制说明 1.本表反映融资平台公司某一会计期间债务的增减变动及余额情况。 2.本表“债务类型”栏应当按照债权人名称填列。 3.本表“年初数”栏内各项数字,应当根据上年年末本表“期末数”栏内数字填列。 4.本表“当期增加”栏数字,反映债务从年初到当期期末的增加情况。其中,“公益性项目”栏应当根据辅助账“银行借款”、“应付债券”、“应付利息”、“应付款项”等科目贷方发生额分析填列,“非公益性项目”栏应当根据企业账簿有关科目发生额分析填列。 5. 本表“当期减少”栏数字,反映债务从年初到当期期末的偿还情况。其中,“公益性项目”栏应当根据辅助账“银行借款”、“应付债券”、“应付利息”、“应付款项”等科目借方发生额分析填列,“非公益性项目”栏应当根据企业账簿有关科目发生额分析填列。 6. 本表“期末数”栏数字,反映债务期末余额。其中,“公益性项目”栏应当根据辅助账“银行借款”、“应付债券”、“应付利息”、“应付款项”等科目期末贷方余额分析填列,“非公益性项目”栏应当根据企业账簿有关科目期末余额分析填列。 二、公益性项目与非公益性项目债务一览表 (一)报表样式

(二)编制说明 1.本表反映融资平台公司公益性项目及非公益性项目债务的增减变动及余额情况。 2.本表“项目名称”栏反映各类项目的具体名称。融资平台公司可根据实际情况按照项目或项目类别填报。 3.本表“年初数”栏内各项数字,应当根据上年年末本表“期末数”栏内数字填列。 4.本表“当期增加”栏内“本金”栏数字,反映各项目或各项目类别对应的债务本金从年初到当期期末的增加情况。其中,“公益性项目”应当根据辅助账“银行借款”、“应付债券”、“应付款项”等科目贷方发生额分析填列,“非公益性项目”应当根据企业账簿有关科目发生额分析填列。本表“当期增加”栏内“利息”栏数字,反映各项目或各项目类别对应的债务利息从年初到当期期末的增加情况,其中,“公益性项目”应当根据辅助账“应付利息”科目贷方发生额分析填列,“非公益性项目”应当根据企业账簿有关科目发生额分析填列。 5. 本表“当期减少”栏内“本金”栏数字,反映各项目或各项目类别对应的债务本金从年初到当期期末的偿还情况。其中,“公益性项目”应当根据辅助账“银行借款”、“应付债券”、“应付款项”等科目借方发生额分析填列,“非公益性项目”应当根据企业账簿有关科目发生额分析填列。本表“当期减少”栏内“利息”栏数字,反映各项目或各项目类别对应的债务利息从年初到当期期末的偿还情况,其中,“公益性项目”应当根据辅助账“应付利息”科目借方发生额分析填列,“非公益性项目”应当根据企业账簿有关科目发生额分析填列。 6. 本表“期末数”栏内“本金”栏数字,反映各项目或各项目类别对应的债务本金期末余额。其中,“公益性项目”应当根据辅助账“银行借款”、“应付债券”、“应付款项”等科目期末贷方余额分析填列,“非公益性项目”应当根据企业账簿有关科目期末余额分析填列。本表“期末数”栏内“利息”栏数字,反映各项目或各项目类别对应的债务利息期末余额,其中,“公益性项目”应当根据辅助账“应付利息”科目期末贷方余额分析填列,“非公益性项目”应当根据企业账簿有关科目期末余额分析填列。 三、逾期公益性项目债务明细表 (一)报表样式

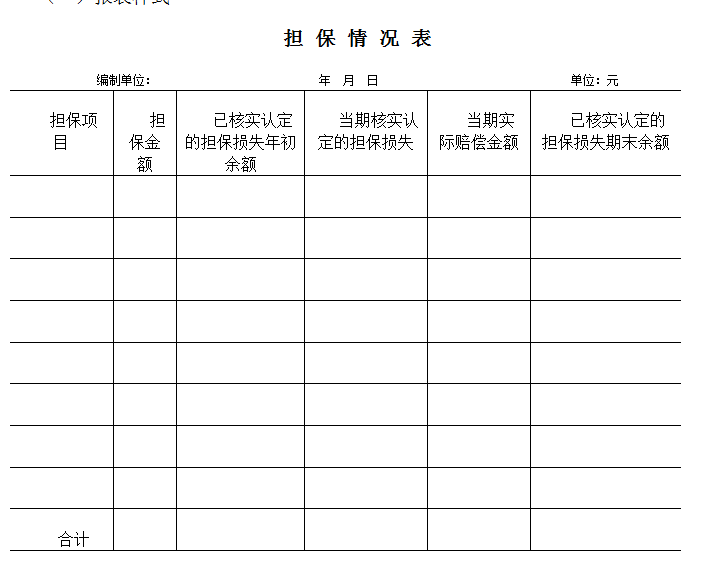

(二)编制说明 1.本表反映融资平台公司当期逾期公益性项目债务增减变动及结余情况。 2.本表“一般预算”、“政府性基金预算”、“国有资本经营预算”、“预算外”、“非财政性资金”栏内各“年初逾期”栏数字,应当根据上年年末本表“一般预算”、“政府性基金预算”、“国有资本经营预算”、“预算外”、“非财政性资金”栏内各“期末逾期”栏内数字填列。 3.本表“一般预算”、“政府性基金预算”、“国有资本经营预算”、“预算外”、“非财政性资金”栏内各“当期新增”栏数字,反映从年初到当期期末新增的逾期债务,应当根据辅助账“银行借款——逾期”、“应付利息——逾期”等科目贷方发生额分析填列。 4.本表“一般预算”、“政府性基金预算”、“国有资本经营预算”、“预算外”、“非财政性资金”栏内各“当期偿还”栏数字,反映从年初到当期期末偿还的逾期债务,应当根据辅助账“银行借款——逾期”、“应付利息——逾期”等科目借方发生额分析填列。 5.本表“一般预算”、“政府性基金预算”、“国有资本经营预算”、“预算外”、“非财政性资金”栏内各“期末逾期”栏数字,反映逾期债务的期末余额,应当根据辅助账“银行借款——逾期”、“应付利息——逾期”等科目期末贷方余额分析填列。 四、担保情况表 (一)报表样式

注:融资平台公司注册资本中的政府出资比例为 %。 (二)编制说明 1.本表反映融资平台公司对外提供担保的情况及经核实认定的担保损失的增减变动情况。 2.本表“担保项目”栏目,反映对外提供担保的项目的具体名称。本栏目应当根据辅助账簿及有关文件、合同的信息填列。 3.本表“担保金额”栏目,反映对外提供担保的金额。本栏目应当根据有关文件、合同的信息填列。 4.本表“已核实认定的担保损失年初余额”栏数字,应当根据上年年末本表“已核实认定的担保损失期末余额”栏内数字填列。 5.本表“当期核实认定的担保损失”栏目,反映从年初到当期期末核实认定的属于公益性项目的担保损失。本栏目应当根据辅助账“应付款项”科目有关明细科目本期贷方发生额分析填列。 6.本表“当期实际赔偿金额”栏目,反映从年初到当期期末实际偿付的赔偿金额。本栏目应当根据辅助账“应付款项”科目有关明细科目本期借方发生额分析填列。 7.本表“期末核实认定的担保损失”栏目,反映已核实认定的属于公益性项目的担保损失期末余额。本栏目应当根据辅助账“应付款项”科目有关明细科目期末贷方余额分析填列。 第四部分 附则 第九条 本办法由财政部负责解释。 第十条 本办法自发布之日起施行。 |

||

|